Приложение для ведения домашнего бюджета. Как вести семейный бюджет — мой личный опыт, плюсы и минусы. Как вести семейный бюджет

Ищете бесплатные программы для домашней бухгалтерии? Тогда вы попали по адресу.

Ведение домашней бухгалтерии – успех сохранения достатка в семье.

Контролировать доходы и расходы можно как по старинке, т.е. в тетради, так и современными методами, путем установки на ПК соответствующего ПО.

В частности, рассмотрим 5 наиболее удобных и распространенных программ для этих целей.

Бесплатное приложение, позволяющее вести учет своих финансов.

С помощью ПО вы сможете полностью контролировать свои доходы и расходы, планировать бюджет семьи, анализировать траты и не только. Возьмите траты под свой полный контроль.

Программа поддерживает тесную интеграцию и импорт данных из сервисов Microsoft Money и Quicken, а также других приложений для управления собственными средствами.

Поддерживает форматы QIF, QFX, CSV и OFX.

Из функций предусмотрено обнаружение дублированных транзакций. Это позволяет избежать путаницы в расчетах и захламленности БД.

Обратите внимание! Транзакции можно упорядочить, поделив на категории. Также можно распланировать автоматическое добавление приходных операций в созданную базу данных, добавляя различные тэги и не только. Также имеется функция, позволяющая редактировать одновременно сразу несколько полей, что значительно ускоряет и упрощает процесс ведения бухгалтерии.

Устанавливайте уровень годового или месячного бюджета для каждой категории, если потребуется.

Генерируйте динамическую отчетность, отражающий текущее состояние вашего финансового положения. Если понадобится, их можно снабдить диаграммами для наглядности.

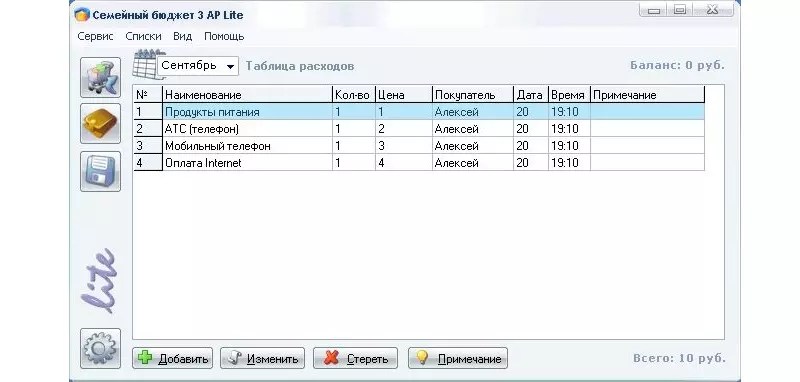

Семейный бюджет Lite

Данная программа призвана разгрузить ваши муки в отношении подсчета личных трат. От вас требуется лишь ввести собственные доходы и расходы в соответствующие колонки.

Все остальные операции программа сделает самостоятельно.

Преимущества клиента следующие:

- учитывается доходность по нескольким основным категориям и счетам;

- можно заниматься учетом собственных долгов, кредитов, инвестиций, вкладов и прочих расчетов;

- вы можете воспользоваться функцией авто-категорий, т.е. при вводе названий товара программа будет автоматически подбирать требуемую категорию из таблицы;

- детальный отчет из 8 частей одним кликом;

- экспорт в HTML , BMP, TXT, Word и . Также есть возможность распечатки и сохранения документа.

Клиентом может пользоваться одновременно несколько человек. При этом каждый будет обладать собственной учетной записью и паролем.

Последний можно установить при запуске приложения.

Поиск доходов и расходов очень удобен, поскольку есть возможность настроить выдачу сразу по нескольким фильтрам: товар, дата, категория и т.д.

Бухгалтерия Семьи

Если вы не хотите систематически задаваться вопросом о том, куда постоянно деваются деньги, воспользуйтесь этой программой.

Вам не придется домысливать и вспоминать о том, куда делись деньги, которые так долго откладывались на важную покупку, но в критический момент взяли и испарились в прямом смысле слова.

Программа позволит не только анализировать, но и контролировать выручку. Также вы сможете планировать собственные траты, продумав бюджет более тщательно.

Возможностей у клиента хватает:

- учет доходов и расходов;

- учет долгов (как одолженных, так и заимствованных);

- анализ финансовых операций;

- возможность учета в различной валюте.

Вы вольны работать в программе самостоятельно, или же дать доступ другим пользователям. Каждый будет входить в систему под своими учетными данными.

Для безопасности предусмотрены архивные копии баз, которые можно сохранять для последующего восстановления из архива либо выгружать в Excel/ .

CashFly

CashFly являет собой простую и очень удобную для конечного пользователя программу по учету личных финансовых операций.

Вы можете создавать многоуровневые структуры, отображающие статьи доходов и расходов.

Также есть возможность строить графики разной степени сложности, отталкиваясь от ранее вводимых данных и прочей важной для вас финансовой информации.

Здесь предусмотрена адресная книга, список организаций, а также личный дневник, позволяющий записывать напоминания о важных для вас мероприятиях.

Приложение способно вести учет практически в любой заданной валюте, выполнять плановые операции по подсчетам и распечатывать данные.

Базы данных защищаются паролем для большей надежности и сохранности содержимого.

Домашняя бухгалтерия Lite

Это приложение предназначается для ведения финансового учета. Вы можете систематизировать как личные, так и семейные расходы.

Также программа отлично подойдет для систематизации доходности небольших компаний и предприятий.

ПО очень простое в использовании и не требует от конечного пользователя никаких познаний в области бухгалтерии. У вас есть возможность учитывать доходы, расходы и прочие операции.

Количество счетов при этом неограниченно.

Обратите внимание! Свои записи вы можете осуществлять в нескольких валютах, не привязываясь к какой-либо конкретной единице расчета. Если приложением одновременно пользуется несколько человек, записи вводятся независимо, поскольку вход осуществляется под разными учетными записями.

Интерфейс программы на русском. Он интуитивно понятен даже новичкам. Имеется возможность корректировки интерфейса под нужды конкретного пользователя.

Для решения вопросов предусмотрена специальная справочная система.

Как видите, ведение домашней бухгалтерии возможно не только на бумаге.

Теперь, чтобы хранить несколько записей и не запутаться в расчетах, достаточно лишь установить одно из приложений, создать свой аккаунт и начать вести расчет, систематизируя суммарную доходность и прочие финансовые операции.

Это куда удобнее, чем длительные многочасовые просчитывания расходов на калькуляторе с последующим заполнением таблиц.

Да и ошибиться в расчетах гораздо сложнее, поскольку система предостережет о возможных дубликатах данных.

Лучшая программа для домашней бухгалтерии. Обзор домашних бухгалтерий

Топ-5 бесплатных программ домашней бухгалтерии на каждый день

Вы хотите научиться планировать семейный бюджет , но не знаете с чего начать? Завести тетрадку, файл в Excel, аккаунт в он-лайн сервисе или скачать специальную программу? Что будет проще и удобнее именно для Вас, как узнать?

Чтобы не потеряться в разнообразии инструментов и способов ведения семейного бюджета , попробуем разложить их «по полочкам», от простых к более продвинутым. В этой статье рассмотрим общие методики ведения бюджета (никаких утомительных расчетов!) и шаблоны для ведения бюджета в Excel (или других электронных таблицах).

Часть 1. 3+ простые методикиДля начала разберем три предельно простые схемы , которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет . Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку , тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги "The Only Investment Guide You’ll Ever Need" (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим , иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд .

1.2. В книге "All Your Worth: The Ultimate Lifetime Money Plan" (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о методе конвертов для составления семейного бюджета . Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации .

Часть 2. 4+ шаблонов для ведения бюджета в электронных таблицахВторой путь, более продвинутый, приступить к ведению семейного бюджета в электронной таблице (Excel, Google Docs и т.п.), где уже введены основные формулы для анализа бюджета.

2.1.

Шаблон PearBudget

. Это бесплатный, красивый и продуманный шаблон (Excel) для ведения семейного бюджета, рассчитанный на один год. У него есть пара недостатков: во-первых, нельзя использовать более 30 категорий расходов/доходов и он полностью на английском языке, включая инструкцию и пример.

Скачать файл бюджета (179 Кб)

Последняя версия доступна на сайте www.pearbudget.com .

2.2.

Простой бюджет

для семьи на год, на русском языке. Несколько категорий расходов и круговая диаграмма по расходам. Как заполнять файл и анализировать расходы автор рассказывает на своем сайте .

Скачать файл бюджета (19 Кб)

2.3.

В статье сообщества MoneyTracker ЖЖ Семейный бюджет в Excel я давала еще пару ссылок на сборники шаблонов

:

office.microsoft.com - сборник шаблонов (12 штук) с официального сайта Microsoft (для скачивания нужно подтверждение подлинности установленного MS Office)

docs.google.com - 30 различных шаблонов, начиная от расчета процентов по депозиту и заканчивая расчетом семейного бюджета. Выглядят скромновато, но начать с них можно вполне.

После скачивания придется продумать свою систему категорий в бюджете или хотя бы перевести то, что есть в этих шаблонах Excel (большинство на английском языке).

2.4. Шаблон ведения личного бюджета для Google Docs от Gumoza: Gbudget . Довольной простой и удобный инструмент, всегда под рукой, если есть доступ в Интернет, на русском языке, настраивается под себя. Авторское описание здесь: gumoza.ru

Решили начать планирование семейного бюджета? Несколько полезных советов не помешают:-).

По мотивам статьи

Программы для ведения, учета и планирования семейного бюджета , являются надежными помощниками для эффективного управления семейным бюджетом. Почему? Потому что они позволяют автоматизировать многие процессы, что значительно упрощает процесс ведения домашних финансов .

Помимо этого, данный софт имеет массу вспомогательных функций, которые позволяют выявить слабые и сильные стороны вашего отношения с деньгами, откроют глаза на, казалось бы, очевидные вещи, но почему-то не используемые в повседневной жизни. Программы для ведения семейного бюджета значительно облегчают и помогают создать целостную картину наших взаимоотношений с финансами.

Цель обзора- Определить из многообразия специализированного софта, наиболее удачное соотношение цены и качества;

- Подобрать наиболее оптимальную и удобную в работе программу для ведения семейного бюджета;

- Определить основные характеристики предлагаемых программ для ведения семейного бюджета;

- Выявить наиболее простые и понятные решения для новичков, а также подобрать более серьезные и сложные продукты для продвинутых пользователей;

- Определить степень удобства в работе с каждой программой;

- Подобрать наиболее приятное по дизайну и управлению программное обеспечение;

Все программы для ведения семейного бюджета я буду оценивать по пяти основным критериями:

- Простой и понятный интерфейс;

- Удобство работы;

- Функциональность;

- Планирование семейного бюджета;

- Отчеты и анализ.

Почему именно по этим критериям? Потому что это краеугольные камни любого специального софта для учета и планирования семейного бюджета. Во многих программах на сегодня реализованы гораздо более сложные возможности. Но они нужны лишь тогда, как утилита устраивает по перечисленным выше критериям.

Если продукт будет сложен в освоении или труден в ежедневной работе, то пользователю не будут нужны все те “навороты”, которыми разработчики напичкали свой продукт.

Какие программы для ведения семейного бюджета будут в обзоре| НАЗВАНИЕ | РАЗРАБОТЧИК | САЙТ |

| Жадюга | AmoSoft | http://www.amosoft.net/ |

| Домашние финансы | Lab-1M | http://www.lab-1m.ru/ |

| Домашняя бухгалтерия | Keepsoft | http://www.keepsoft.ru/homebuh.htm |

| Домашняя экономика | AMS Software | http://home-economy.ru/ |

| Семейный бюджет | Немцев А.С | http://www.familybudget.ru/ |

| Money Tracker | DominSoft | http://www.dominsoft.ru/ |

| Ace Money | MechCAD | http://www.mechcad.net/index_r.shtml |

| Family 2009 | Sanuel | http://www.sanuel.com/ru/family/ |

На сегодняшний день – это одни из самых популярных программ для ведения семейного бюджета на компьютере. Я не беру в расчет онлайн-сервисы, для учета личных финансов в сети. В дальнейшем, я планирую регулярно отслеживать новинки и добавлять обзоры по ним в свой блог.

Как будет выглядеть обзорЯ решил не делать общего обзора по всем программа, так как он получится слишком большим и неудобным для восприятия. Поэтому, по каждой программе будет подготовлен отдельный отчет, со скриншотами. В блоге, я создам специальный раздел, который будет называться “Софт”. В данном разделе, вы сможете ознакомиться с перечнем рассмотренных программ. Там же будет ссылка на подробный обзор по каждому продукту и указана стоимость.

Заключительным этапом, будет публикация краткого отчета по всем программам, а также будет размещена таблица с оценками по основным параметрам работы программы. Там же внизу будет проставлен общий балл, на основании которого вы сможете понять, какой из продуктов, на мой взгляд, заслуживает наивысших оценок.

Обновлено: 2019-5-18

Олег Лажечников

130Я часто сталкиваюсь с тем, что люди не знают, куда тратят свои деньги, не знают, сколько уходит у них на еду, на посиделки в кафе с друзьями, на шмотки, на непредвиденные расходы и прочее. При этом они занимают в долг, жалуются, что денег не хватает, а так хочется поехать куда-нибудь, или купить ноутбук/велосипед… Сразу возникает вопрос, а так ли хочется? Или, что хочется сильнее, просаживать деньги на пиво по выходным, или поехать на море? Конечно, на море, но ведь я так мало трачу на развлечения, будет ответ. В реальности, человек не знает, что некоторые его статьи расходов суммарно за несколько месяцев или год составляют поездку на море.

Я ни в коем случае не призываю экономить на том, что для вас важно. Но ведь лучше знать, и понимать, сколько в действительности это забирает у вас денег, чтобы можно было сделать осознанный выбор. Не менее важным является и знание своих настоящих желаний, настоящей мечты. Об этом я писал в статье .

У вас появляется рычаг давления на членов вашей семьи:) Например, приходит жена к мужу и говорит, вот мы мне ничего не покупаем, не балуем меня, а ты себе аж Макбук за 50 тыс купил, ай-ай. Молча муж открывает бюджет, делает выборку за год и показывает, что кроме Макбука в течении года он себе лишь пару футболок купил, в то время как жена за весь год себе уже одежды на 100 тыс набрала, просто не за раз все, а понемногу покупала, периодически.

ПлюсыВ общем бюджет, отличная штука для того, чтобы понять, как складываются ваши траты. Реально многие считают, что подумаешь всего на 1000 руб дороже, но по факту этих тысяч рублей за весь год (а у кого-то и за месяц) столько набегает, что можно машину купить! Игрушечную:) На самом деле не шучу, экономия семейного бюджета только так и складывается — из мелочей, это основная фишка. Сэкономленные 1000 рублей = заработанные 1000 рублей. Недавно посчитал, что мой курящий друг тратит на сигареты в год примерно стоимость хорошего ноутбука. То есть, если бы он не курил, то мог бы ноут менять раз в год.

Только очень прошу не путать экономию с нищебродством. Стараться увеличить свой заработок — это необходимое и обязательное желание, и нисколько не противоречащее экономии. Как в бизнесе, всегда есть бухгалтер, который оптимизирует затраты. И, если идти в двух направлениях одновременно, зарабатывая, и осознанно отсеивая ненужные траты, можно гораздо быстрее придти к своей цели.

Мне искренне непонятна та ситуация, когда запросы растут быстрее доходов. Вот какой смысл все тратить и залезать в долги/кредиты, ради чего? Не лучше ли, откладывать или вкладывать, чтобы получить финансовую независимость и свободу? Иначе можно зарабатывать миллионы, а все равно «побираться».

Итак, плюсы по пунктам.

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил.

- Осознанный выбор. После пары месяцев ведения бюджета вы реально знаете, сколько составляет каждая статья расходов, и вполне может быть, вы захотите скорректировать ее (уменьшить/увеличить). Таким образом, устраняются ненужные вам траты.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого.

- Проще планировать покупки. Если вы хотите купить что-то крупное или поехать куда-либо, с бюджетом это намного проще запланировать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, что очень удобно, или как нужно изменить структуру трат, чтобы эта сумма появилась.

- Полезно для длительных путешествий. Всегда можно спланировать заранее, на сколько месяцев хватит денег.

- Удобно для увольнения. Можно узнать, сколько есть времени и рассчитать, когда пора начинать искать работу.

- Дисциплинирует. И в плане трат, и в плане жизни вообще.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, а точнее понять возможность его осуществления в конкретный месяц при конкретных условиях. Также он мне очень помог после моего увольнения в 2010.

Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок или когда нужно выходить на работу (в случае неудачи).

Вообще мне больше всего нравится чувство защищенности/безопасности, когда можно заранее все распланировать (на 3-6-12 месяцев) и быть спокойным.

МинусыИх (для меня) гораздо меньше.

- Отмечание трат и планирование семейного бюджета занимает время. При правильном подходе совсем немного, но занимает. Но порой это даже приятно взять, да расписать план на ближайшие полгода и внести туда полезные покупки и долгожданные поездки.

- Есть вероятность залипнуть на экономию и перейти некоторые допустимые границы. Или иначе, стать скрягой, начав экономить на всем вообще. Стоит понимать, что границы у каждого свои, что для одного экономия, то для другого — транжирство.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер можно получить.

Как я уже выше писал, основные принципы (ну, или плюсы) — это контроль трат, осознанный выбор и устранение ненужных вам трат. И бюджет на этом и строится: вы планируете траты на нужный промежуток времени и потом придерживаетесь их. Также в процессе нужно эти траты отмечать, чтобы соотносить фактические траты с планируемыми.

Насколько строго все это делать, решает каждый сам для себя. Я вначале очень строго все вел, чтобы понять, куда и чего уходит, а потом расслабился, начал округлять и вести все приблизительно. В итоге получился плавающий бюджет, в котором основное — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не строгое соответствие и экономия ради экономии.

- Есть статьи доходов и статьи расходов. Количество статей там и там может быть абсолютно любым, главное, чтобы было вам удобно. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все более менее ясно. Хотя я до сих пор корректирую иногда.

- На мой взгляд статьи доходов и расходов нужно писать такие, какие вы потом будете анализировать, или по каким вам нужно отслеживать динамику. Если вам это не важно, то вообще можно сделать одну статью расходов и одну статью доходов. И вообще весь бюджет можно свести бумажному конвертику, то есть класть в него в начале месяца сумму, которую собираетесь потратить, и потом смотреть останется что-то или нет.

- Я записываю траты каждый день, так более удобно, и это занимает всего пару минут. Но в основном за меня все делает приложение на телефоне, распознает смски и записывает их в базу. А когда нужно спланировать что-то серьезное, например, зимовку в Таиланде, вот тогда можно и полчаса посидеть.

- Вести бюджет может, и муж, и жена, как вместе, так и кто-то один. Как договоритесь, в общем. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

- Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

- Можно вести бюджет без планирования вообще. То есть просто отмечать доходы/расходы и проверять все ли там в порядке (контроль). В некоторых приложениях и онлайн сервисах планирования и нет.

- Суть контроля трат в том, чтобы у вас был положительный остаток (резерв), то есть положительная разница между доходами и расходами. Пусть не каждый месяц, а в квартал или год. Ну, чтобы была видна тенденция, в минус живете или в плюс. Этот резерв может накапливаться или тратится на что-то полезное.

- Обычно во всех умных книжках советуют 5-10% от дохода откладывать в финансовый буфер или же инвестировать, вне зависимости от целей. 5-10% — это, действительно, та сумма, которая практически не заметна при любых доходах. У меня нет такой строгости. Иногда залезаю в буфер (ухожу в минус), иногда откладываю и 50%.

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в экселе или же использовать готовые сервисы/приложения для ведения бюджета, благо их сейчас навалом ( , Дзен-мани , Monefy и тд).

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Так же можно и совсем по старинке — записывать на бумажке. Однако есть риск, что бумажка эта потеряется в один прекрасный момент, да и поправить что-то в электронном бюджете гораздо легче.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам и описаниям, и начал их пробовать. Где-то 10 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, что мой принцип ведения в голове, совпадал с замыслом автора приложения. Иначе придется очень долго вникать, а как тут чего сделать. Нет, все должно быть интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

С 2008 года по 2013 год я вел бюджет в экселе. Вы можете скачать , представляющий упрощенный шаблон моего бюджета. Или вот еще моего бюджета (более сложный файл) с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед, не меньше. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

Сервис ДребенденьгиС 2013 года я перенес бюджет на сайт и очень доволен. Теперь я отмечаю все траты с телефона, а планирую на ноутбуке онлайн.

Многие операции автоматизированы, например, все траты по банковской карточке сами попадают в бюджет. Таким образом, если практически не использовать наличку (а я как раз её стараюсь минимизировать), то почти ничего отмечать и не нужно. Читайте отдельный пост и их приложением для телефона, потому что тут слишком долго рассказывать.

Так что простенькая таблица в Excel хороша только для начала, потестить так сказать. А уже после того, как приняли решение, что бюджету быть, то можно переходить в сервисы, в том числе и платные.

P.S. А вы ведете семейный или личный бюджет?

Лайфхак 1 - как купить хорошую страховку

Выбрать страховку сейчас нереально сложно, поэтому в помощь всем путешественникам я составляю рейтинг. Для этого постоянно мониторю форумы, изучаю страховые договоры и сам пользуюсь страховками.

Лайфхак 2 - как найти отель на 20% дешевле

Спасибо, что прочитали

4,78

из 5 (оценок: 67)

Комментарии (130 )

- поочередно поработайте с каждым из перечисленных приложений. Если использовать все доступное время, то это займет у вас несколько месяцев;

- выберите один понравившийся продукт и купите его лицензию. Поскольку стоимость всех описанных программ не превышает 1300 рублей, совершить подобную покупку может каждая семья.

- Можно добавлять категории и редактировать существующие варианты.

- Присутствует два калькулятора: один для обычных расчетов, а второй для работы с кредитными суммами.

- Встроен планировщик задач, в который можно вносить предстоящие платежи. Помогает ничего не забыть и своевременно оплачивать счета.

- Есть функция, отвечающая за формирования плана семейного бюджета. Все данные структурируются и выдаются в формате Excel.

- Каждый отчет можно отобразить в форме диаграммы или графика.

- Анализируемые данные можно объединять в группы, высчитывать промежуточные значения и смотреть результат в различной валюте.

- Подключен ежедневник, в котором можно выставлять напоминания о наиболее важных событиях дня.

- В одной программе можно делать расчет бюджета нескольких членов семьи.

- В рабочей панели нет лишних функций, поэтому на освоение всего функционала не уйдет много времени.

- Помимо доходно-расходной части, с данной программой вы можете контролировать все кредитные платежи.

- В рабочее окно можно импортировать электронные банковские выписки.

- Функция резервного копирования надежно хранит всю введенную информацию.

- Распределение доходов и расходов по категориям.

- Планирование всех финансовых действий.

- Наличие сберегательного калькулятора, который способен спрогнозировать уровень инфляции и подобрать лучший инвестиционный вклад.

- Просмотр валютных курсов.

- Расчет и подбор оптимального кредитного предложения.

- Ведение учета может осуществлять неограниченное число пользователей.

- Вход в программу выполняется через персональный пароль.

- Для расчета и ведения домашней бухгалтерии доступно неограниченное количество валют.

- С помощь удобного поиска и цветовых выделений нужную финансовую операцию можно быстро найти и отследить.

- Составление списка необходимых покупок и плановых платежей.

- Все счета поделены по целевому признаку, могут дополняться и редактироваться.

- Встроено 100 категорий расходов, за счет которых можно отслеживать все исходящие финансовые потоки.

- Создан раздел для работы с накоплениями и инвестициями.

- Ежемесячно пользователь получает детализированные отчеты, в которых указано, на каких нужны была потрачена каждая часть бюджета.

- Резервное копирования и система паролей надежно защитят все созданные отчеты.

- «Как вести семейный бюджет в тетради - пример с таблицами доходов и расходов ».

- «Как правильно распоряжаться, планировать и экономить семейный бюджет - 10 полезных советов ».

- «7 книг по управлению личными финансами авторы которых повлияли на миллионы судьб своих читателей ».

Ася

Aleksey

Григорий

Валеирй

Сашенька

Mariia

Светлана Билецкая

Юрий

Сергей

Ринат

Mary

alostraelia

Marta

AndreyShaD

Ева Икс

Антон

Дмитрий

Марина

Елена

Dim Yanush

Владимир Переседов

nata_li

4polinka

Слава

Ирина

Марина

Ксюша

Вадим

Вадим

Abu_Zabado

ivvva

Tannchen

Snail

Loving030587

Дмитрий

Философ

Наталья

RivNN

Сегодня мы рассмотрим полезные программы для ведения семейного бюджета. Сразу после прочтения обзора вы сможете бесплатно скачать любое понравившееся приложение и использовать его в личных целях.

К сожалению, подобрать для вас полностью бесплатные программы мне не удалось. У каждого продукта есть ознакомительный период, после которого доступ блокируется. Поэтому, я советую поступить вам следующим образом:

P.S. Рекомендую обратить внимание на «». Здесь учат финансовой грамотности. Как правильно управлять личными финансами чтобы накопить на дом, квартиру, машину. Как правильно инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Скачать программу вы можете здесь . Бесплатная версия рассчитана на 2 недели. Если по истечению этого срока вы не купите лицензию за 400 рублей, временный доступ будет закрыт.

Перечислим основные возможности.

«Домашние финансы» — это недорогая и весьма удобная программа, на освоение которой пользователю понадобится кое-какое время. Чтобы упростить себе задачу, посмотрите это видео.

Домашняя бухгалтерияЧтобы установить пробную версию, кликните здесь . Для приобретения платного продукта на один ПК вам потребуется 990 рублей. Посмотреть все варианты программы и совершить покупку можно здесь .

Основные возможности.

«Домашняя бухгалтерия» — это одна из лучших программ, позволяющих наладить контроль над личными финансами.

Домашняя экономикаПробная профессия доступна здесь . Для приобретения платной версии вам понадобится 590 рублей. Оформить заказ вы сможете на этом сайте.

Основные возможности.

На мой субъективный взгляд «Домашняя экономика» лучшая программа, в которой есть все необходимое для учета личных денежных средств.

MoneyTrackerОсновные возможности.

«MoneyTracker» — хорошая программа, которая после непродолжительно адаптационного процесса становится незаменимым домашним помощником.

AceMoneyПробную версию на русском языке вы найдете здесь . Купить программу за 1300 рублей можно на этом сайте.

Основные возможности.

«AceMoney» — простая, понятная и нужная программа, которая будет особенно полезна пользователям, только начинающим знакомиться с системой организации семейного бюджета.

ЗаключениеДрузья, мы завершили обзор популярных программ, которые вам помогут управлять личными финансами. Если сегодня вы скачайте их на андроид или ПК, я гарантирую, что уже в следующем месяце вести домашний бюджет будет гораздо проще.